Tra i lockdown della pandemia e le videochiamate del lunedì mattina in leggings, il settore dell'abbigliamento fitness ha attraversato un punto di non ritorno. Quello che era iniziato come un cambiamento di stile di vita si è trasformato in una vera e propria rivoluzione di mercato. Nel 2026, i numeri sono impossibili da ignorare.

La crescita globale del mercato athleisure si sta muovendo verso una valutazione che sta cambiando il modo in cui gli investitori allocano il capitale. I fondatori DTC stanno ridisegnando le roadmap dei brand attorno a essa. I grandi marchi storici dello sportwear si stanno affannando a difendere spazio sugli scaffali che un tempo occupavano per diritto acquisito.

Le cifre grezze del mercato raccontano però solo metà della storia. Il segnale vero — quello che la maggior parte delle analisi di settore relega in una nota a piè di pagina — è quali forze stanno guidando la crescita adesso. E soprattutto, dove si trova ancora lo spazio bianco da occupare.

È proprio a queste domande che risponde questa analisi.

Dimensioni del Mercato Globale 2026 e Benchmark CAGR

I dati sono arrivati. Vale la pena esaminarli con attenzione.

L'abbigliamento fitness globale si avvia verso 245–250 miliardi di USD nel 2026. Un balzo rispetto ai circa 220 miliardi di USD stimati nel 2024–2025. Il tasso di crescita si attesta su un CAGR di circa il 5,5% — modesto sulla carta, ma molto più significativo una volta compreso cosa lo alimenta.

La maggior parte delle analisi di mercato salta questo passaggio: un tasso di crescita composto del 5,5% in una categoria di consumo matura non è crescita lenta. È distacco dal gruppo. La biotecnologia cresce al 13,6% CAGR. L'enterprise SaaS al 13,7%. Ma entrambi i settori richiedono capitali ingenti e infrastrutture tecniche profonde. L'activewear è diverso. È un comportamento del consumatore — barriere d'ingresso basse, adozione rapida, mercato aperto ai nuovi player.

Verso la fine degli anni 2020, il settore è destinato a superare 280–310 miliardi di USD.

Cosa segnala questa traiettoria ai decisori:

La domanda di abbigliamento da palestra non è più ciclica. Si comporta ormai come una spesa ricorrente — stabile, prevedibile e costante

La curva di crescita dei ricavi nell'abbigliamento sportivo si regge sui comportamenti legati al benessere. I cicli della moda non la governano più

I consumatori statunitensi spendono 60 miliardi di USD l'anno nelle categorie legate al fitness nel 2026. Si traduce in 733 USD per nucleo familiare orientato agli obiettivi di salute

Quest'ultimo numero merita attenzione. La spesa abitudinaria è una spesa difendibile. E la spesa difendibile è ciò su cui si costruiscono brand duraturi.

Mercato dell'Abbigliamento Fitness 2026: Velocità per Sotto-Categoria e Distribuzione delle Quote

I numeri aggregati nascondono la storia vera. Il dato complessivo si colloca tra 283 e 373 miliardi di USD nel 2026. Quel range varia in base a quanto si allarga il perimetro della categoria. L'intelligenza di mercato reale si trova un livello più in profondità — nella velocità per sotto-categoria.

Ecco come si suddividono i segmenti:

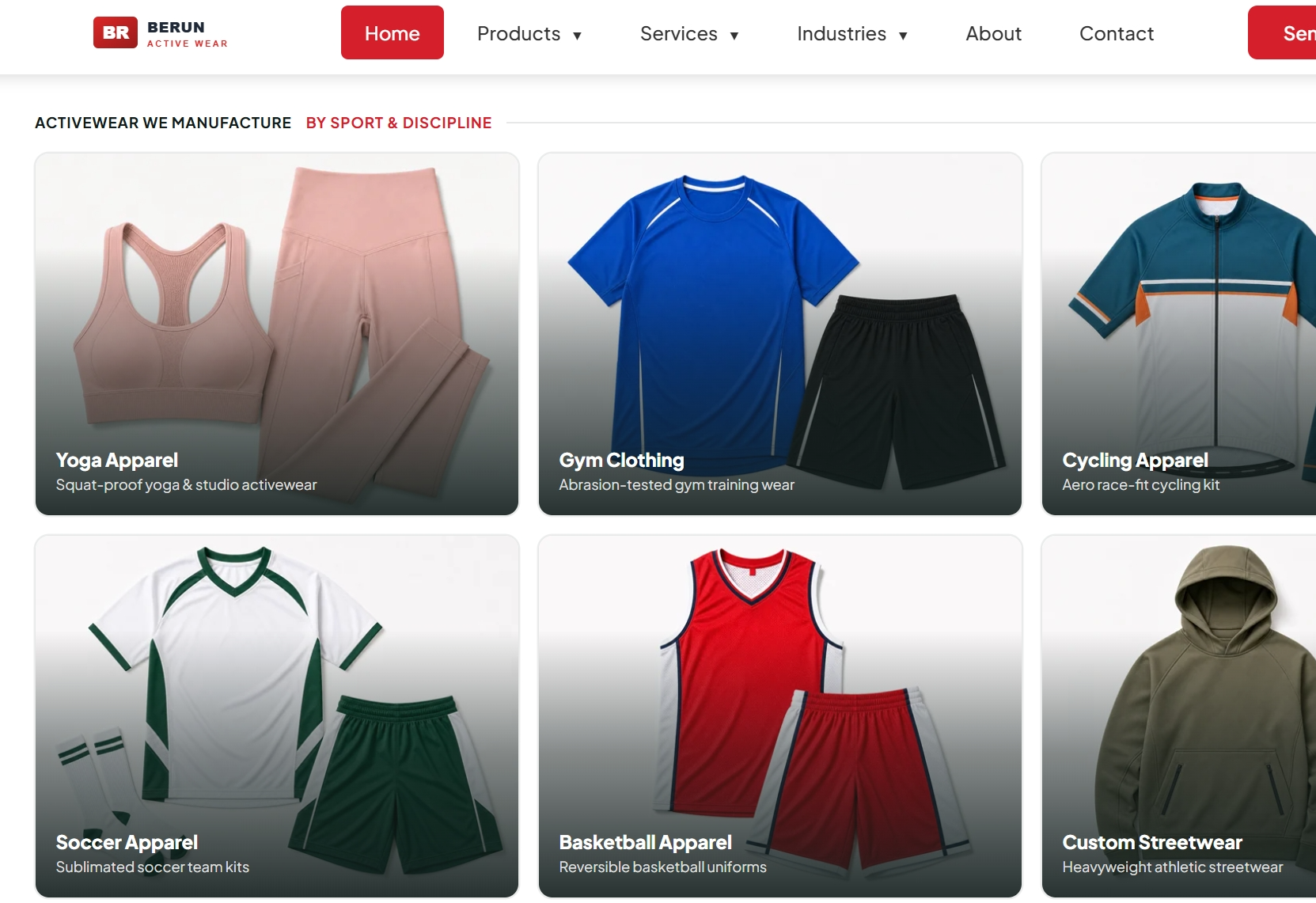

Core ad alta velocità — Leggings da donna, pantaloni da yoga, reggiseni sportivi e set bra-top. Questo è il motore della domanda. L'activewear femminile detiene la quota di fatturato più ampia in ogni rilevazione di mercato. Non è una tendenza. È il centro gravitazionale dell'intera categoria.

Espansione a velocità di crescita — Joggers da uomo, shorts da training, t-shirt tecniche e basic athleisure ibridi. Il segmento maschile è dove la competizione tra brand di activewear si muove più velocemente a livello di SKU. Tagli slim e styling crossover stanno alimentando quella crescita. Nuove silhouette continuano a entrare nel mercato e i buyer stanno rispondendo.

Nicchia ad alta velocità premium — Leggings a compressione, top recovery e strati di supporto post-allenamento. L'abbigliamento performance si attesta su circa 47,7 miliardi di USD nel 2026. Il segmento è più piccolo, ma i margini sono più alti e la fidelizzazione dei clienti è maggiore.

Storytelling di prezzo premium nell'activewear — Le linee in fibre sostenibili e riciclate garantiscono un markup chiaro rispetto ai prodotti standard. Anche le linee fitness modest stanno guadagnando terreno. Al momento, questo posizionamento è sottoquotato — il che significa che c'è spazio aperto per i brand disposti a muoversi per primi.

📊 Riferimento infografico: Segui la curva di crescita 2022–2026 insieme alla distribuzione delle quote per sotto-categoria e agli SKU a crescita più rapida per segmento — quei tre pannelli mostrano la storia strutturale del mercato più velocemente di qualsiasi paragrafo.

La tua strategia di ingresso vive in questa suddivisione — non nel numero di titolo.

Espansione Mainstream dell'Athleisure e il Cambiamento verso la Casualizzazione del Lavoro

Il denim non ha perso la guerra del guardaroba senza combattere. È stato sorpassato, SKU dopo SKU, cassetto dopo cassetto. Leggings e joggers occupano ora lo spazio che i jeans detenevano per default.

Non è un'osservazione culturale. È un evento strutturale di mercato — e i numeri che lo supportano sono difficili da ignorare.

Il mercato globale athleisure ha raggiunto 425 miliardi di dollari nel 2025. Le previsioni lo collocano a 941 miliardi di dollari entro il 2034, con un CAGR del 9,2%. Una seconda proiezione stima la cifra 2035 più vicina a 952 miliardi di dollari. Il tetto esatto dipende da dove si traccia il confine della categoria. Ma la direzione è chiara.

Più indicativo della scala è il gap di velocità. L'athleisure cresce a più del doppio del tasso del mercato dell'abbigliamento generale. Lo sportwear statunitense ha registrato un CAGR del 3,0% contro appena 1,3% per la categoria combinata abbigliamento e calzature. Quel divario è il segnale competitivo reale.

Cosa lo Guida: la Casualizzazione del Lavoro

La pandemia non ha creato questo cambiamento. Ha accelerato una trasformazione strutturale che stava già prendendo forma al di sotto dei codici formali di abbigliamento.

Il lavoro ibrido ha rimosso l'ultimo punto di attrito. Gli ambienti d'ufficio hanno smesso di richiedere abbigliamento formale. Così i consumatori hanno smesso di acquistarlo. Quella spesa si è spostata verso capi versatili — pezzi che vanno dall'allenamento mattutino alla scrivania in piedi fino a una cena casual, senza bisogno di cambiare borsa.

MarketResearchFuture lo dice chiaramente: l'activewear performance si è "spostato ben oltre le palestre e nei pavimenti degli uffici", acquistato ora con una frequenza simile al business casual tradizionale. I dati del NPD Group confermano — i pantaloni athleisure hanno sostituito i jeans in un rapporto 1:1 in molti armadi americani.

Il mix di prodotti conferma il comportamento. Leggings, joggers e top tecnici rappresentano oltre il 60% dei ricavi dell'abbigliamento athleisure. Le sole t-shirt rappresentano il 38,51% dei ricavi globali della categoria. Sono basic fondamentali — acquistati spesso, ricomprati regolarmente e resistenti alle oscillazioni stagionali della moda.

Cosa Significa per la Strategia di Prodotto

La versatilità qui non è un argomento di marketing. È il vero driver d'acquisto.

I consumatori scelgono i capi in base a elasticità di recupero, traspirabilità e morbidezza al tatto — non alle specifiche di performance legate a uno sport specifico. Il sotto-tipo a crescita più rapida nell'athleisure è l'abbigliamento da yoga: low-impact, adatto agli studi, e altrettanto a suo agio per fare commissioni, lavorare da remoto o uscire in modo casual.

Per chi sta pensando al posizionamento di prodotto in questo spazio, la direzione commerciale è specifica:

Leggings e joggers in 4-way stretch con una silhouette pulita e affusolata

Palette di colori neutri che rimandano all'abbigliamento da ufficio, non da palestra

Branding minimale — i loghi discreti sovraperformano i trattamenti grafici sportivi in questo contesto d'acquisto

Top in maglia morbida e traspirante che non segnalano la loro funzione atletica

Il driver fondamentale della domanda — casualizzazione del lavoro unita alle norme del lavoro ibrido — non è una tendenza. È un reset permanente nel modo in cui i consumatori concepiscono il vestirsi in modo funzionale. I brand che costruiscono la propria lineup di SKU attorno a questa realtà, piuttosto che inseguire prodotti halo con specifiche di performance, si muovono con la corrente. Non contro di essa.

Modelli di Fitness Ibridi e Impennata della Domanda di Abbigliamento per l'Allenamento a Casa

La palestra non è scomparsa. Si è sdoppiata in due luoghi — uno con i rack per i pesi, l'altro con un ring light e uno stand per il telefono.

Nel 2026, il fitness ibrido non è più un ripiego post-pandemia. È il modello predefinito. Gli operatori del fitness offrono ora abbonamenti in club e digitali come pacchetto standard. Le persone suddividono le proprie sessioni tra studi, corse all'aperto e pavimenti del soggiorno. Questo cambiamento ha una diretta conseguenza sul prodotto: ogni outfit deve funzionare in entrambi i contesti.

Il ciclo lavaggio-utilizzo ha accelerato rapidamente. Gli utenti ibridi accumulano più sessioni a settimana rispetto ai soli frequentatori di palestra — allenamenti brevi a casa in aggiunta a 1–3 giorni in presenza. Ciò significa più leggings, più reggiseni, più top che passano per il bucato. I capi multiuso ad asciugatura rapida non sono più un optional. Sono lo standard minimo.

Camera-Ready è Ora una Specifica di Prodotto

Ecco cosa ha cambiato il brief di prodotto: gli allenamenti ora vengono filmati. Lezioni Zoom, clip su TikTok, video su YouTube da seguire — una quota reale degli allenamenti a casa avviene davanti a uno schermo. La performance visiva è diventata un requisito tecnico concreto.

Le specifiche che contano sono precise:

Tessuti ad alta opacità e minima trasparenza che reggono squat e movimenti dinamici in camera

Design color block ad alto contrasto che appaiono nitidi su uno schermo compresso di telefono

Set coordinati reggiseno-leggings pensati per il frame verticale 9:16 — coerenti, puliti, intenzionali

Gymshark ha costruito una buona parte della sua crescita DTC proprio qui. Set senza cuciture e modellanti per il corpo. Colori stagionali coordinati lanciati in collezioni. Costruzioni che valorizzano i glutei e risultano bene in camera. Niente di tutto ciò era casuale. Era una strategia merchandising costruita attorno a come le community fitness ibride utilizzano e condividono i contenuti.

Il vantaggio commerciale è chiaro. Il bundling in set coordinati aumenta il valore medio dell'ordine del 25–40% rispetto alla vendita di top e pantaloni come pezzi separati. Quel numero si rafforza ulteriormente quando lo si presenta come un "hybrid week pack" o "online class starter kit" — puntando agli utenti che hanno bisogno di più outfit camera-ready ogni settimana.

Chiunque stia cercando punti di ingresso in questo spazio dovrebbe sapere: il gruppo fitness ibrido non è una nicchia. È il margine di crescita della domanda di abbigliamento da palestra nel 2026. Il brief di prodotto che genera è più specifico, più difendibile e più replicabile rispetto all'inseguimento delle tendenze moda stagionali.

Tecnologia dei Tessuti Performance e Sinergia con i Dati dei Wearable

Il tessuto a contatto con la pelle sta diventando un array di sensori. Non è un elemento nella roadmap di prodotto per il 2030 — è già in commercio, e il mercato si sta muovendo velocemente.

I tessuti intelligenti globali hanno raggiunto 4,3 miliardi di dollari nel 2022 e si avviano verso 6,6 miliardi di dollari entro il 2026 con un CAGR del 18%. Le applicazioni sportive e sanitarie stanno guidando la maggior parte di quella crescita. Si tratta di capi che misurano frequenza cardiaca, saturazione di ossigeno muscolare, angoli delle articolazioni, postura e temperatura cutanea locale — mentre ci si muove.

Cosa Fa lo Stack Tessuto-Wearable

La logica commerciale è semplice. Smartwatch e unità GPS catturano metriche ampie — ritmo, FC generale, stime approssimative delle calorie. Quello che non riescono a fare è individuare dove sul corpo si concentra lo stress.

I capi a compressione intelligente colmano quel vuoto. I sensori di deformazione integrati nei leggings rilevano come il carico si distribuisce sulle articolazioni. Segnalano anche errori di movimento ripetitivo prima che si trasformino in infortuni. La ricerca del MIT sui tessuti a maglia digitale va oltre — le maglie con sensori di pressione leggono postura e schemi di movimento direttamente dalla superficie del capo. L'output dei dati corrisponde a quello prodotto dagli IMU esterni.

Il risultato è un sistema di performance a strati:

- Dispositivo wearable: ritmo, proxy VO₂, FC generale

- Tessuto intelligente: mappe di pressione locali, schemi di attivazione muscolare, asimmetria del passo, varianza della temperatura cutanea

Insieme, quei due flussi di dati producono carichi di allenamento personalizzati e avvisi in tempo reale sul rischio di infortuni. Nessun dispositivo da solo è in grado di farlo.

La Costruzione alla Base

Gli e-tessuti performance si basano su fondamenta già esistenti. La base è costituita da miste poliestere/spandex — 80–90% poliestere, 10–20% elastan. Le basi sintetiche reggono bene ai lavaggi ripetuti. Garantiscono anche uno stretch in 4 direzioni per un contatto costante sensore-pelle e allontanano l'umidità dall'elettronica integrata. I sensori vengono quindi aggiunti senza rinunciare alle prestazioni del tessuto che gli atleti seri si aspettano.

I brand che monitorano questo spazio dovrebbero notare un altro cambiamento: lo sviluppo di tessuti intelligenti sostenibili sta ora procedendo parallelamente ai progressi sulle performance. I ricercatori stanno intrecciando fibre triboelettriche e piezoelettriche per la raccolta di energia direttamente nei tessuti performance. Il movimento e la frizione alimentano i sensori. Ciò elimina la dipendenza dalla batteria e mantiene la raccolta dei dati attiva per l'intera sessione di allenamento — senza pause per la ricarica.

Quella convergenza — tecnologia dei tessuti performance abbinata all'output biometrico in tempo reale — è da dove verrà il prossimo forte premium di prodotto.

Social Commerce, Creator Economy e Proliferazione dei Micro-Brand

Il negozio tradizionale è morto. Adesso il feed è il negozio.

Il social commerce globale si avvia verso 2,11 trilioni di dollari nel 2026 — in crescita al 29,12% CAGR. Il solo social commerce statunitense supererà i 100 miliardi di dollari quest'anno. TikTok Shop ne rivendica 23,41 miliardi di dollari. Non sono numeri di discovery. Sono numeri di acquisto.

Il cambiamento comportamentale è evidente: il 70% degli acquirenti globali acquista ora attraverso le piattaforme social. L'82% usa i social media come canale principale di ricerca prodotti. Lo scroll ha sostituito la barra di ricerca. Il pulsante di checkout vive ora dentro il contenuto.

Le Partnership con i Creator Sono un Canale di Vendita — Non una Voce del Budget Marketing

eMarketer è chiaro su questo. Le partnership con i creator sono uno strumento di vendita diretta con tracciamento a livello di SKU — non un'azione di brand awareness. Le linee guida Amazon per il 2026 dicono la stessa cosa. Smettila di fare campagne una tantum. Costruisci relazioni durature con i creator. Misurale per vendite e customer lifetime value.

Quel modello offre ai brand di activewear indipendenti un vantaggio reale. Un trainer con 80.000 follower fedeli può lanciare una capsule drop. La spinge attraverso video in formato breve e live commerce. I tassi di conversione superano di gran lunga quelli dell'ecommerce tradizionale. Lo shopping live converte fino al 30%. L'ecommerce standard si attesta al 2–3%.

La struttura che fa funzionare tutto questo richiede tre cose:

- Contenuto nativo che sembri organico, non scritto a tavolino

- Sincronizzazione dell'inventario in tempo reale in modo che le scorte corrispondano alla domanda

- Readiness logistica per i picchi virali improvvisi

Salta gli ultimi due e cadrai proprio nel tuo giorno migliore.

Per i brand fitness DTC che entrano nel mercato adesso, il playbook è un ibrido creator-affiliato. TikTok e Instagram generano domanda. Il checkout in-app gestisce le conversioni. I drop stagionali basati su challenge legate a colorway in edizione limitata fanno tornare gli acquirenti. La distribuzione wholesale tradizionale di activewear? Opzionale. La community? Non negoziabile.

Mandati di Sostenibilità e Premiumizzazione della Supply Chain Etica

Le normative non chiedono il permesso. Arrivano. E poi il mercato si riorganizza attorno a loro.

La Direttiva UE sui Green Claims sta ridisegnando il mercato dell'activewear sostenibile proprio adesso. Il linguaggio generico — "eco-friendly,